快速预约

快速预约

热门分类

热门分类

商保类别

商保类别

淄博市“商转公贷款”业务 11月1日起正式施行

2024年10月17日 · · 177人阅读

分享

分享

近日,淄博市住房公积金管理中心发布了《淄博市个人商业住房贷款转住房公积金贷款暂行办法》,“商转公贷款”政策自2024年11月1日起正式施行,现就政策解读如下:

一、什么是“商转公贷款”?

“商转公贷款”是指在我市缴存住房公积金的在职职工,将本人已办理的我市商业性住房贷款(以下简称“原商业贷款”),经原商业贷款银行同意后,转为住房公积金贷款的业务。

二、为什么要实施“商转公贷款”?

实施“商转公贷款”主要是为了更好满足缴存职工刚性和改善性住房需求,让更多的缴存职工有机会享受住房公积金制度红利,减少房贷利息支出,减轻缴存职工还贷压力。

三、“商转公贷款”适用群体?

“商转公贷款”申请人为在我市正常缴存住房公积金的在职职工。为加强资金流动性管理、防范贷款业务风险,现阶段暂不支持异地缴存、灵活就业缴存等人员作为主借款人办理“商转公贷款”。公积金中心将根据业务、资金运行情况,适时调整贷款条件和政策适用群体,并及时对外公布。

四、灵活就业人员缴存住房公积金的,能否申请办理“商转公贷款”?

不可以。为加强资金流动性管理、防范贷款业务风险,现阶段不支持灵活就业缴存人员作为主借款人办理“商转公贷款”。公积金中心将根据业务、资金运行情况,适时调整贷款条件和政策适用群体,并及时对外公布。

五、异地缴存职工能否申请办理“商转公贷款”?

不可以。为加强资金流动性管理、防范贷款业务风险,现阶段不支持异地缴存人员作为主借款人办理“商转公贷款”。公积金中心将根据业务、资金运行情况,适时调整贷款条件和政策适用群体,并及时对外公布。

六、组合贷款中的商业贷款部分可以转为公积金贷款吗?

不可以。组合贷款中的原商业贷款不能申请办理商转公贷款。因缴存职工家庭办理组合贷款时已经使用了住房公积金,同一住房不能再次使用。将组合贷款中的住房公积金贷款部分结清后,也不可以把原商业贷款部分转为住房公积金贷款。

七、“商转公贷款”能否转为住房公积金组合贷款?

不可以。“商转公贷款”只能申请转为纯公积金贷款,商转公贷款额度不足以还清原商业贷款的,差额部分须自筹资金还清。

八、我市“商转公贷款”有几种办理方式?

为最大限度支持缴存职工办理“商转公贷款”,兼顾不同家庭实际情况,我市“商转公贷款”有直转和结清两种办理方式。

(一)直转方式。要求原商业贷款银行和商转公贷款办理银行为同一住房公积金贷款业务受托银行,并签订商转公贷款业务合作协议。缴存职工无需结清原商业贷款,最大限度减少职工资金压力、降低业务办理成本。

(二)结清方式。借款申请人提出商转公贷款申请,经审批通过后自行结清原商业贷款、解除原商业贷款抵押并落实公积金贷款房屋抵押。此方式支持全市所有银行发放的商业性住房贷款。

九、“商转公贷款”必须在同行办理吗?

直转方式办理的要求原商业贷款银行和商转公贷款办理银行为同一住房公积金贷款业务受托银行;结清方式办理的可在建设银行、工商银行、农业银行、中国银行、交通银行、邮政储蓄银行、齐商银行、青岛银行中任选一家。

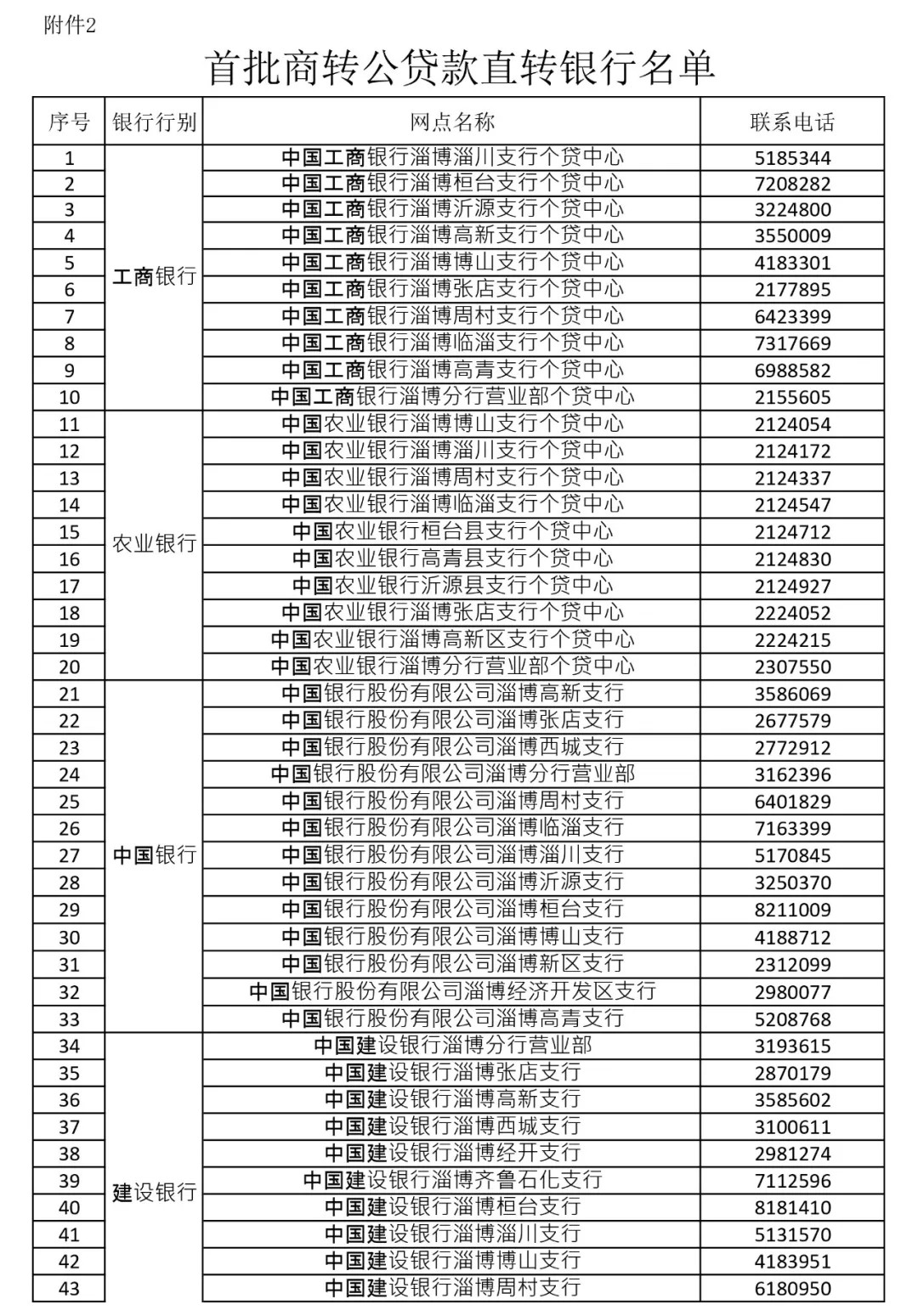

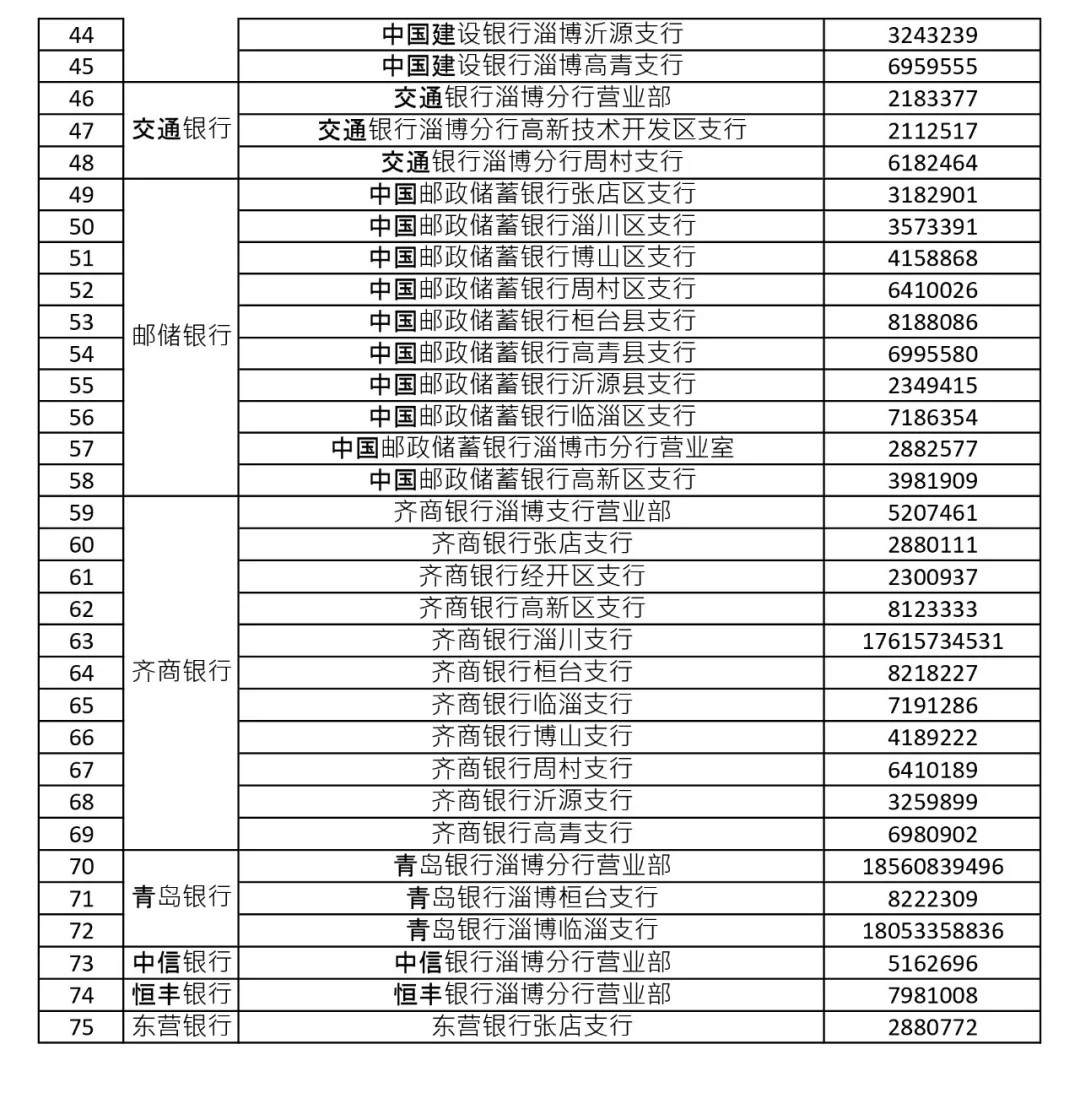

十、目前“商转公贷款”业务直转银行有哪些?

首批“商转公贷款”直转银行为已承办住房公积金贷款业务的建设银行、工商银行、农业银行、中国银行、交通银行、邮政储蓄银行、齐商银行、青岛银行、中信银行、东营银行、恒丰银行部分分支机构,具体以商转公贷款业务合作协议签订为准。公积金中心将结合“商转公贷款”业务办理和银行实际情况,逐步扩大办理银行范围,满足缴存职工不同业务需求。

十一、申请“商转公贷款”为什么需要征得原商业银行同意?

原住房商业贷款合同受到法律保护,不可单方随意变更,需双方友好协商,取得银行同意。

十二、申请“商转公贷款”应满足哪些条件?

(一)借款申请人应符合《淄博市住房公积金个人住房贷款管理办法》及有关政策规定的住房公积金贷款基本条件;

(二)原商业贷款正常还款,无逾期记录;

(三)借款申请人应为原商业贷款的主借款人及所购住房的产权人;

(四)申请商转公贷款的住房须为淄博市行政区域内已经取得《不动产权证》(或房产证、土地证)的住房,且权属明晰,可以办理抵押登记手续;

(五)原商业贷款发放日期符合业务受理时限要求。按照原商业贷款发放日期先后顺序分阶段受理:2025年3月1日前受理商贷发放日期在2019年1月1日前的商转公业务;2025年3月1日至2025年6月30日受理商贷发放日期在2021年1月1日前的商转公业务;2025年7月1日起受理所有符合条件的商转公业务。

(六)借款申请人原商业贷款银行同意并出具办理商转公贷款业务相关材料;

(七)借款申请人及产权共有人同意办理公积金中心认可的贷款担保及相关手续。

十三、为何要分期分批办理“商转公贷款”业务?

目前我市商业住房贷款余额较大(超过1000亿元),为防范资金流动性风险和保证服务质量,避免业务过于集中,按照原商业贷款发放日期先后顺序分阶段受理“商转公贷款”业务。

十四、为何申请“商转公贷款”的房屋,必须已取得不动产权证?

住房公积金贷款采用的是所购住房抵押担保方式,所以确保抵押物能够落实抵押是前提。要求办理“商转公贷款”的房屋产权清晰、已取得不动产权证,可以办理抵押登记手续,以便能够有效管控贷款风险,维护缴存职工权益。

十五、原商业贷款存在逾期记录,能否申请“商转公贷款”?

不能。为防范贷款业务风险,减少逾期情况发生,借鉴其他城市经验,要求原商业贷款正常还款,不能有逾期记录。

十六、“商转公贷款”额度是怎样规定的?

商转公贷款额度按照《淄博市住房公积金个人住房贷款管理办法》及有关政策规定计算,且应当同时符合以下规定:

(一)直转方式办理的,贷款额度不超过原商业贷款本金余额减去未来3个月的应还本金总额后剩余金额(取千元以上整数)。结清方式办理的,贷款额度不超过原商业贷款本金余额(取千元以上整数)。

(二)不超过抵押物价值的70%。商转公贷款房价均须经二手房内评系统查询评估,对房价过高的或内评系统未查询到估值结果的应委托房地产评估机构评估,并按照原商业贷款房价、房地产评估机构评估价二者较低者确定最终房价。

(三)同一住房的商转公贷款金额加上该套住房购房提取金额之和,不得超过该套住房总房价。

十七、“商转公贷款”是否需要房屋评估?

需要。商转公贷款房价均须经二手房内评系统查询评估,对房价过高的或内评系统未查询到估值结果的应委托房地产评估机构评估,并按照原商业贷款房价、房地产评估机构评估价二者较低者确定最终房价。

十八、“商转公贷款”房屋套数如何确定?

我市“商转公贷款”政策在房屋套数认定上,与现行住房公积金贷款政策保持一致。

十九、“商转公贷款”利率是多少?

“商转公贷款”利率按照中国人民银行规定的利率标准执行。目前,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别为2.775%和3.325%。

二十、申请“商转公贷款”需要准备哪些材料?

(一)《淄博市个人住房公积金贷款申请表》;

(二)借款申请人及配偶(含共同借款人及配偶)有效身份证件、户口簿(含未成年子女)、婚姻状况资料;

(三)中国人民银行出具的《个人信用报告》;

(四)原商业贷款所购住房的不动产权证书;

(五)原商业贷款的借款合同、近半年的还款对账单(银行盖章);

(六)采取直转方式的,需提供原商业贷款银行出具的《银行办理商转公贷款业务意见书》、半年的还款计划(银行盖章)、商转公贷款承办银行出具的《知晓书》;采取结清方式的,需提供原商业银行出具的《结清证明》、用于接收商转公贷款的个人银行账户;

(七)不动产查询结果证明。证明原住房商业贷款所购住房权属清晰,除原住房商业贷款设定的抵押登记外,无其他抵押、查封、冻结、设立居住权等权利限制情形;

(八)办理住房公积金贷款要求提供的其他材料。

二十一、采用直转方式办理“商转公贷款”的流程是怎样的?

1.商转公贷款申请。借款申请人向原商业贷款银行征求商转公贷款意见。征得原商业贷款银行同意后,由原商业贷款银行出具《银行办理商转公贷款业务意见书》。借款申请人持银行出具材料以及商转公贷款所需的其他材料,提出贷款申请。

2.贷款受理及审批。贷款受理岗、审批岗对贷款条件进行核查,确认符合商转公贷款条件的,依据有关政策规定,完成商转公贷款受理、审批工作。

3.签订借款合同并落实房产抵押。受托银行与经审批后准予贷款的借款申请人,签订《淄博市个人住房公积金借款合同》,出具《知晓书》,办理房产抵押(顺位抵押)登记手续。

4.商转公贷款发放。公积金中心及受托银行核实抵押手续办理无误,先将借款申请人自筹资金扣划到位后,再将商转公贷款资金划拨到原商业贷款银行指定的还款账户。借款申请人应在放款日之前,将不低于差额部分的自筹资金存入原商业贷款规定的还款账户内,未存入的,不予放款。

5.结清原商业贷款。商转公贷款放款当日应一次性结清原商业贷款。受托银行应将资金结算凭据和原商业贷款《结清证明》在住房公积金业务系统留存电子档案。

6.注销原商业贷款抵押登记。原商业贷款银行应在结清原商业贷款10个工作日内,办结原商业贷款房产抵押注销手续。受托银行应定期联网核验不动产登记系统,将抵押注销登记结果上传住房公积金业务系统后,商转公贷款手续办结。

二十二、采用结清方式办理“商转公贷款”的流程是怎样的?

1.商转公贷款申请。借款申请人持除原商业贷款《结清证明》外的其他所需材料,提出贷款申请。

2.贷款受理及审批。贷款受理岗、审批岗对贷款条件进行核查,确认符合商转公贷款条件的,依据有关政策规定,完成商转公贷款受理、审批工作。

3.原商业贷款结清。贷款审批通过后,借款申请人应在1个月内办结以下事项:以自有资金提前结清全部原商业贷款,注销原商业贷款抵押登记,将原商业贷款《结清证明》提交至受托银行合同签订岗。超出1个月的应重新提交贷款申请。

4.签订借款合同并落实房产抵押。受托银行核实《结清证明》真实、无误后,与借款申请人签订《淄博市个人住房公积金借款合同》,办理房产抵押登记手续。

5.商转公贷款发放。抵押手续办理无误后,将住房公积金贷款资金直接发放至借款申请人个人银行账户。

二十三、原商业贷款借款人已离异,房屋产权及相应债务归属配偶,配偶能否申请“商转公贷款”?

经法院判决或裁定或离婚协议中明确房屋产权、债务归属已不在原商业贷款借款人名下的,应将房屋产权、债务根据法院判决或裁定或离婚协议规定变更至受让方名下后,由受让方申请办理“商转公贷款”。

二十四、为何跨行办理“商转公贷款”需要先结清原商业贷款?

跨行办理“商转公贷款”,需要不同银行间协调办理顺位抵押、接收放款资金、结清原商业贷款、解除原抵押等手续,流程较复杂,无法保证专人办理和完成时限,容易产生业务风险,因此需要先结清原商业贷款后再办理“商转公贷款”。

二十五、为何不能办理“商转组合贷款”?

各商业银行对抵押权证变更有相应规定,目前全市尚不能统一政策。且为防范资金流动性风险,便于业务管理,现阶段不支持办理“商转组合贷款”。公积金中心将根据业务调研和资金运行情况,适时调整贷款条件,并及时对外公布。

二十六、使用住房公积金账户余额提前结清的商业贷款部分能否转为住房公积金贷款?

不能。根据“商转公贷款”政策要求,使用自有资金提前结清的商业贷款部分可以申请转为住房公积金贷款。

二十七、“商转公贷款”政策的执行期限是多久?

为防范住房公积金流动性风险,公积金中心将根据住房公积金个贷率情况,实行动态调控。当出现流动性风险时,公积金中心将采取商转公贷款轮候发放或暂停受理商转公贷款等措施。

二十八、办理“商转公贷款”收取费用吗?

我市所有住房公积金贷款业务包括“商转公贷款”业务均不收取任何费用。请广大缴存职工知悉,谨防上当受骗。

二十九、“商转公贷款”政策执行时间?

自2024年11月1日起正式施行。

淄博市个人商业住房贷款转住房公积金贷款暂行办法

第一章 总 则

第一条 为满足缴存职工商业住房贷款转住房公积金贷款(以下简称“商转公贷款”)需要,减轻缴存职工还款压力,规范全市商转公贷款业务管理,根据国务院《住房公积金管理条例》《淄博市住房公积金个人住房贷款管理办法》等相关规定,结合我市实际,制定本办法。

第二条 本办法所称商转公贷款是指在我市缴存住房公积金的在职职工,将本人已办理的我市商业性住房贷款(以下简称“原商业贷款”),经原商业贷款银行同意后,转为住房公积金贷款的业务。

第三条 组合贷款中的原商业贷款不能转为住房公积金贷款;商转公贷款额度不足以还清原商业贷款的,差额部分须自筹资金还清。

第四条 商转公贷款的办理银行应为我市行政区域内已开展住房公积金贷款业务并签订商转公贷款业务合作协议(附件1)的受托银行。商转公贷款业务合作协议由淄博市住房公积金管理中心(以下简称“公积金中心”)与受托银行(市行)授权各自分支机构签订。

第五条 本办法适用于淄博市行政区域内的商转公贷款业务,公积金中心负责全市商转公贷款业务的管理。

第二章 贷款条件、办理方式

第六条 办理商转公贷款应满足以下条件:

(一)借款申请人应符合《淄博市住房公积金个人住房贷款管理办法》及有关政策规定的住房公积金贷款基本条件;

(二)原商业贷款正常还款,无逾期记录;

(三)借款申请人应为原商业贷款的主借款人及所购住房的产权人;

(四)申请商转公贷款的住房须为淄博市行政区域内已经取得《不动产权证》(或房产证、土地证)的住房,且权属明晰,可以办理抵押登记手续;

(五)原商业贷款发放日期符合业务受理时限要求。按照原商业贷款发放日期先后顺序分阶段受理:2025年3月1日前受理商贷发放日期在2019年1月1日前的商转公贷款业务;2025年3月1日至2025年6月30日受理商贷发放日期在2021年1月1日前的商转公贷款业务;2025年7月1日起受理所有符合条件的商转公贷款业务。

(六)借款申请人原商业贷款银行同意并出具办理商转公贷款业务相关材料;

(七)借款申请人及产权共有人同意办理公积金中心认可的贷款担保及相关手续。

第七条 商转公贷款方式:

(一)直转方式。借款申请人提出商转公贷款申请,经审查批准并办理房产抵押(顺位抵押)登记手续后,商转公贷款发放至原商业贷款银行指定还款账户。住房公积金贷款不足以偿还原商业贷款的差额部分,借款申请人应同步自筹资金结清原商业贷款,并解除原商业贷款银行抵押权登记。如原商业贷款所购房尚未抵押,则直接办理抵押登记手续后放款。此方式要求原商业贷款银行和商转公贷款办理银行为同一住房公积金贷款业务受托银行。首批商转公贷款直转银行名单见附件(附件2)。

(二)结清方式。借款申请人提出商转公贷款申请,经审批通过后自行结清原商业贷款、解除原商业贷款抵押,受托银行收到结清证明后与借款人签订借款合同,落实住房公积金贷款房屋抵押,商转公贷款发放至借款申请人提供的本人账户。此方式支持全市所有银行发放的商业性住房贷款。

第三章 贷款额度、期限和利率

第八条 商转公贷款额度按照《淄博市住房公积金个人住房贷款管理办法》及有关政策规定计算,且应当同时符合以下规定:

(一)直转方式办理的,贷款额度不超过原商业贷款本金余额减去未来3个月的应还本金总额后剩余金额(取千元以上整数)。结清方式办理的,贷款额度不超过原商业贷款本金余额(取千元以上整数)。

(二)不超过抵押物价值的70%。商转公贷款房价均须经二手房内评系统查询评估,对房价过高的或内评系统未查询到估值结果的应委托房地产评估机构评估,并按照原商业贷款房价、房地产评估机构评估价二者较低者确定最终房价。

(三)同一住房的商转公贷款金额加上该套住房购房提取金额之和,不得超过该套住房总房价。

第九条 商转公贷款期限、利率按照《淄博市住房公积金个人住房贷款管理办法》及有关政策规定执行。

第四章 贷款材料

第十条 申请商转公贷款需提供材料:

(一)《淄博市个人住房公积金贷款申请表》(商转公)(附件3);

(二)借款申请人及配偶(含共同借款人及配偶)有效身份证件、户口簿(含未成年子女)、婚姻状况资料;

(三)中国人民银行出具的《个人信用报告》;

(四)原商业贷款所购住房的不动产权证书;

(五)原商业贷款的借款合同、近半年的还款对账单(银行盖章);

(六)采取直转方式的,需提供原商业贷款银行出具的《银行办理商转公贷款业务意见书》(附件4)、半年的还款计划(银行盖章)、商转公贷款承办银行出具的《知晓书》(附件5);采取结清方式的,需提供原商业银行出具的《结清证明》、用于接收商转公贷款的个人银行账户;

(七)不动产查询结果证明。证明原住房商业贷款所购住房权属清晰,除原住房商业贷款设定的抵押登记外,无其他抵押、查封、冻结、设立居住权等权利限制情形;

(八)办理住房公积金贷款要求提供的其他材料。

第五章 贷款程序

第十一条 商转公贷款按下列程序办理:

(一)直转方式:

1.商转公贷款申请。借款申请人向原商业贷款银行征求商转公贷款意见。征得原商业贷款银行同意后,由原商业贷款银行出具《银行办理商转公贷款业务意见书》。借款申请人持银行出具材料以及商转公贷款所需的其他材料,提出贷款申请。

2.贷款受理及审批。贷款受理岗、审批岗对贷款条件进行核查,确认符合商转公贷款条件的,依据有关政策规定,完成商转公贷款受理、审批工作。

3.签订借款合同并落实房产抵押。受托银行与经审批后准予贷款的借款申请人,签订《淄博市个人住房公积金借款合同》,出具《知晓书》,办理房产抵押(顺位抵押)登记手续。

4.商转公贷款发放。公积金中心及受托银行核实抵押手续办理无误,先将借款申请人自筹资金扣划到位后,再将商转公贷款资金划拨到原商业贷款银行指定的还款账户。借款申请人应在放款日之前,将不低于差额部分的自筹资金存入原商业贷款规定的还款账户内,未存入的,不予放款。

5.结清原商业贷款。商转公贷款放款当日应一次性结清原商业贷款。受托银行应将资金结算凭据和原商业贷款《结清证明》在住房公积金业务系统留存电子档案。

6.注销原商业贷款抵押登记。原商业贷款银行应在结清原商业贷款10个工作日内,办结原商业贷款房产抵押注销手续。受托银行应定期联网核验不动产登记系统,将抵押注销登记结果上传住房公积金业务系统后,商转公贷款手续办结。

(二)结清方式:

1.商转公贷款申请。借款申请人持除原商业贷款《结清证明》外的其他所需材料,提出贷款申请。

2.贷款受理及审批。贷款受理岗、审批岗对贷款条件进行核查,确认符合商转公贷款条件的,依据有关政策规定,完成商转公贷款受理、审批工作。

3.原商业贷款结清。贷款审批通过后,借款申请人应在1个月内办结以下事项:以自有资金提前结清全部原商业贷款,注销原商业贷款抵押登记,将原商业贷款《结清证明》提交至受托银行合同签订岗。超出1个月的应重新提交贷款申请。

4.签订借款合同并落实房产抵押。受托银行核实《结清证明》真实、无误后,与借款申请人签订《淄博市个人住房公积金借款合同》,办理房产抵押登记手续。

5.商转公贷款发放。抵押手续办理无误后,将住房公积金贷款资金直接发放至借款申请人个人银行账户。

第六章 其他规定

第十二条 原商业贷款银行应在本行开设还款账户,用于接收和划转、结算商转公贷款资金。该账户应不存在被冻结、查封等限制使用的风险,并在公积金中心备案。原商业贷款银行要优化内部业务流程,做好内控、资金划转结算等工作,防范化解商转公贷款资金风险。

第十三条 为防范住房公积金流动性风险,公积金中心将根据住房公积金个贷率情况,实行动态调控。当出现流动性风险时,公积金中心应及时采取防控措施,包括但不限于实行商转公贷款轮候发放和暂停受理商转公贷款。

第十四条 以下情形,公积金中心有权作出不予贷款的决定:

(一)原商业贷款所购房屋存在被查封、冻结、已设立居住权、重复抵押等影响抵押权实现的情形;

(二)原商业贷款借款人已离异,经法院判决或裁定或离婚协议中明确其房屋产权归属已不在原商业贷款借款人名下的,原商业贷款借款人不能办理商转公贷款;

(三)其他经公积金中心审查,认为不符合贷款条件或存在贷款风险的情形。

第七章 附 则

第十五条 本办法未尽事宜按我市个人住房公积金贷款有关规定执行。如遇政策调整,按最新政策执行。

第十六条 本办法由淄博市住房公积金管理中心负责解释。

第十七条 本办法自2024年11月1日起施行,有效期至2027年10月31日。

附:首批商转公贷款直转银行名单

来源:淄博市住房公积金管理中心

刚刚!重磅发布!事关河源楼市123

2024年11月12日 197 阅读

肇庆:离职后,住房公积金怎么处理?

2024年11月12日 170 阅读

事关洪涝灾后恢复重建!海南住房公积金最新通知

2024年11月12日 182 阅读

11日起实施!洛阳住房公积金二手房贷款期限延长为30年

2024年11月12日 85 阅读

促进房地产市场止跌回稳!贵阳公积金“九条措施”公开征求意见

2024年11月12日 62 阅读

异地贷款、“商转公”、提取公积金直付首付款,河北邯郸公积金新政发布

2024年11月11日 129 阅读

洛阳优化公积金提取政策 城市区租房提取每月最高2000元

2024年11月11日 135 阅读

长沙住房公积金10月网络热点问题全解答

2024年11月11日 117 阅读

“再五条”发布 荆州住房公积金政策又有新变化

2024年11月11日 112 阅读

南平:自11月15日起开展“逐月冲房租”业务

2024年11月11日 67 阅读